高盛認為市場對聯儲會降息預測過頭 建議用SOFR期權對沖獲利

10月底起的反轉到11月上旬的CPI公布,市場降息預期的不斷攀高,主導了整個11月的強盛多方投資情緒,然而投行法人及早布局的情況下,是否有轉變為觀望警示的呢? 答案是有,而且不只高盛!

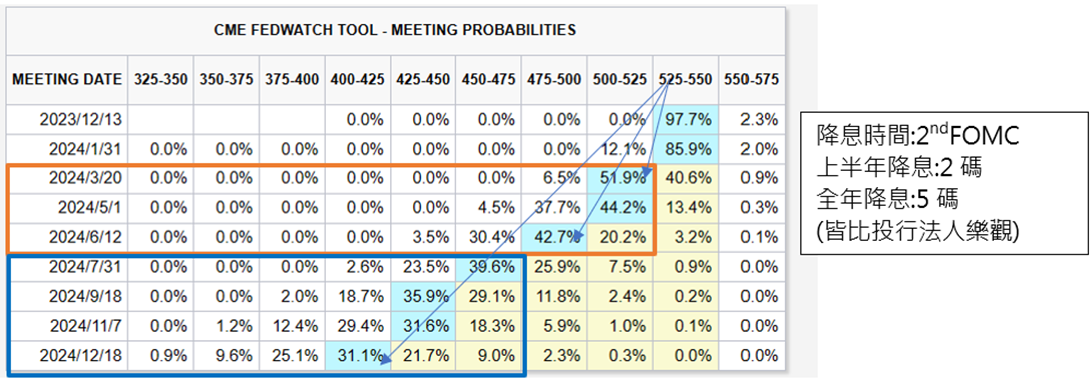

高盛利率策略師Praveen Korapaty寫道,當前市場預計未來12個月聯儲會降息5碼,其中到6月底前降息2碼(如下圖),但高盛(目前投行中降息最保守者,也是與美國政府關係最密切者)的看法是2024年降息一次,發生在Q4幅度25基點(1碼),爾後每季1碼。 而即使是較為樂觀預期降息的大摩,也是6月1碼,全年4碼。都能顯現市場情緒與法人間的分歧

若市場可能誤判FED明年大幅降息的可能性,高盛對此提出了獲利/對冲策略,也就是做空2024年6月的有擔保隔夜融資利率95.25看漲期權(SOFR call option)

說明: 何謂SOFR、SOFR 期權

■ SOFR為Secured Overnight Financing Rate(有擔保隔夜融資利率),擔保:以美國公債擔保;隔夜:借一日的資金調度融資;參與者: 美國境內金融機構

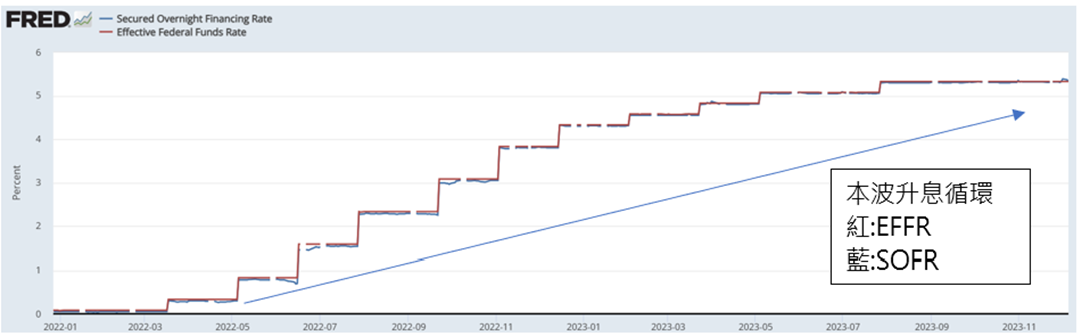

■ 而其對比於EFFR(聯邦資金有效利率,FED目標利率區間的利率),最大差異就是EFFR不需要擔保品,所以正常情況下SOFR應該要比EFFR稍低一些! 但基本是連動的,近期的狀況如下圖所示

■ SOFR期權:SOFR基本上是隨EFFR連動,而SOFR期貨、SOFR選擇權就是一個有良好流通性,且可以押注/避險FED利率政策的金融商品。 期貨/選擇權報價: (100-利率),看多SOFR期權就是看好降息,反之亦然。

就以高盛報告所述,建議做空2024年6月95.25 SOFR Call (sell call),代表的是如果6月到期時沒有降息至4.75~5%(降2碼),可以獲利,而特別注意的是做空買權,這也代表了降息少於2碼的獲利仍然是固定的權利金,因此可以解讀為高盛認為市場情緒對降息時間與幅度都太誇張,但並沒有押注不降息。

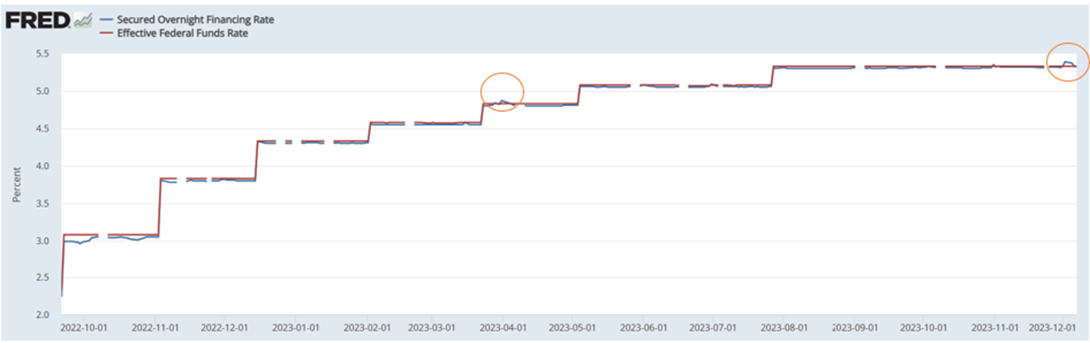

與此同時SOFR與EFFR關係也有所異常,來源於債券需求太強有超漲風險

剛才說過,SOFR理論上是稍低於EFFR,而近期異常狀況發生,把剛才的圖時間拉近、放大如下

橘色框圈起來的就是異常之時,發生在兩個時間點3月底、12月初,而這背後的驅動因子就是短時間內市場對美國公債需求太誇張所導致,因為SOFR抵押品是公債,抵押品短時間內很搶手(或想像成非理性的搶手),導致SOFR利率飆高。而3月底就是3月份美國中小銀行風波,市場一窩蜂恐慌,公債避險需求飆升;12月初就是預期降息過頭,美國公債狂升(債券殖利率↓)所導致。

綜合以上: 高盛等投行的示警+SOFR市場的進階數據推論

→債券漲過頭,緩步修正可能性大增,自然影響風險性資產這陣子強勢超漲標的,修正可能性增加,尤其以降息預期受惠強漲的風險性資產:比特幣、羅素2000、黃金…(報價圖依序如下)